繰上返済について

繰上返済の種類

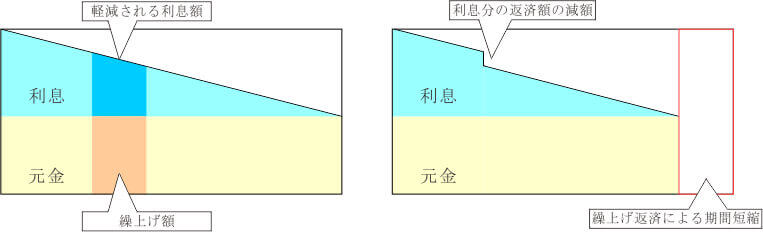

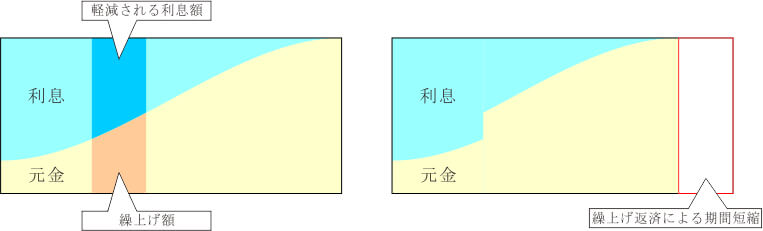

一般的に繰上返済には、「期間短縮型」と「返済額減額型」があります。| 特徴 | |

|---|---|

| 期間短縮型 |

・ 利息の軽減額が多くなる ・ 返済額は変わらない(元金均等返済の場合は若干下がる) ・ 後日に条件変更で、最長期間に戻すことで、返済額の減額も可能 |

| 返済額減額型 |

・ 利息の軽減額はあまり多くない ・ 毎回の返済額を大きく下げることも可能 ・ 当組合では取扱いしておりません。減額希望の場合は条件変更を行っていただきます |

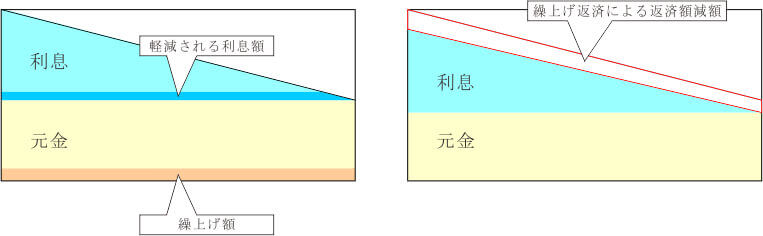

期間短縮型

元金均等返済の場合

元利均等返済の場合

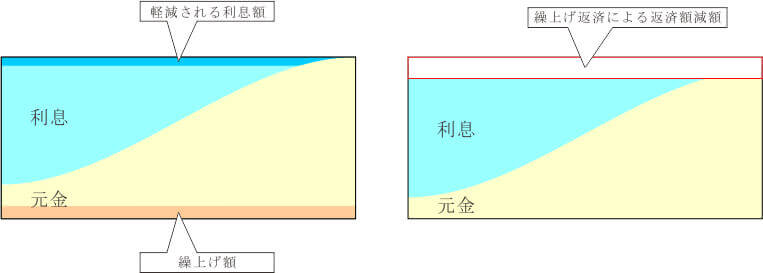

返済額減額型

元金均等返済の場合

元利均等返済の場合

繰上返済の時期

当組合では、平日営業時間内であれば、いつでも繰上返済を受け付けております。また、最低繰上返済額の設定もありませんので、貯めてから繰上返済する必要もありません。

ただし、以下の方は繰上返済の際にご注意をお願いいたします。

・ 住宅ローン減税を受けられている方 11月~12月に繰上返済を行うと、年末の残高が変わるため、「住宅取得資金に係る借入金の年末残高証明書」の再発行が必要となりますので、年明け以降の繰上返済にご協力お願いいたします。

繰上返済により、当初からの借入れ期間が10年未満になる場合は、住宅ローン減税の対象外となりますので、ご注意ください。

繰上返済の注意点

繰上返済を行うことで、将来的に支払う利息を数十~数百万円を減額することが可能です。しかし、繰上返済を行う際は、計画的に行うことをお勧めします。

仮に、繰上返済して、住宅ローンの支払い利息を減額することができても、後日、自動車の購入や教育資金等でローンを借りた場合、自動車・教育ローンでの利息の支払いも必要になり、月々の返済額も増えることになってしまいます。

また、繰上返済を行うことで、貯蓄を崩してしまうと、急な出費等に対応できない場合もあるため、繰上返済は余剰資金で行うようにしましょう。

計画的に繰上返済を行うことをお勧めします。

繰上返済のタイミング(一例)

住宅購入後、お子様が中学校入学までの間

塾や、習い事の少ないうちは余剰資金ができやすいため、余裕が出た分を繰上返済にまわしましょう。また、この時期に繰上返済を行って支払いを進めることで、高校や大学といった際に、返済額の減少や、完済も可能になり、住宅ローンが家計を圧迫する割合を減らすことが可能になります。

お子様の独立後

お子様が独立し、学費等が必要なくなれば、退職へ向けて繰上返済を行いましょう。原則として、退職時には全額返済を行っていただくため、住宅ローン等に残高がある場合は、手元に残る退職金が減る形になります。

そのため、少しでも繰上返済を行い、ローン残高を減らすことで、退職金を多く手元に残せるようになります。

繰上返済の方法

当組合では、下記の三つの方法をご準備しております。ご都合にあった方法で繰上返済を行っていただけます。

元金の返済と合わせて繰上返済日までの利息を清算していただきますので、逓送・郵便や振込みの場合は日付が変わった場合、利息額が変わり繰上返済できない場合がございますので、余裕を持ってお手続きをお願いいたします。

当組合窓口へお越しいただく場合

平日の9時~15時の間にお越しいただき、当組合窓口で手続きをいたします。逓送・郵送で行っていただく場合

融資課にご連絡をいただいたあと、必要書類を逓送・郵送でお送りいただき、手続きいたします。他金融機関から振込みをしていただく場合

融資課にご連絡をいただいたあと、繰上返済専用の口座に振り込んでいただき、手続きをいたします。融資に関するご相談・お問合せは

-

-

お電話でご相談の方は

こちらから -

直通 078-367-5290

警電 6956・6958 - ※受付時間:平日8時45分~17時30分

-

お電話でご相談の方は

-

-

メールフォームにて

24時間365日相談受付中 - メールで相談する

- ※休日の場合は翌営業日にご連絡いたします。

-

メールフォームにて