繰上返済のすゝめ

掲載:2019年9月4日繰上返済とは

毎回の返済以外に余剰資金等を利用して、ローンの返済を行うことを繰上返済といいます。繰上返済を行うことで、「支払い利息の軽減」と「返済期間の短縮」のメリットがあります。

なぜ、繰上返済をおすすめするのか

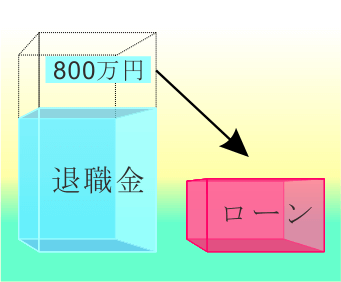

けいしんの住宅ローン利用者の平均年齢は37.5歳、平均借入額は2,650万円(2017年度)となっています。23年後の定年退職時には、約800万円のローンが残る計算となり、退職金での全額返済、もしくは期限を延長し返済を続けていく必要があります。

この平均的なパターンに該当する方が、もし、毎年35万円ずつの繰上げ返済を行えば、定年退職時にはローンがなくなり、退職金での返済や、再就職後の収入での返済等が必要なくなります。

年々、平均寿命・健康寿命が延びていく中、老後の資金をいかに残すかが課題となっていきます。そのためにも早い段階からローンの返済を進めることで、20年後、30年後の余裕が生まれます。

繰上返済のメリット

37歳で2,650万円を33年ローンで組んだ方が、繰上返済をせず70歳まで返済した場合と、60歳時点でローンを完済した場合では、下記の表のような差が生じることになります。

| 退職時残高 | 総支払い利息 | |

|---|---|---|

| 繰上返済なし (70歳で完済) |

約800万円 | 約604万円 |

| 繰上返済あり (60歳で完済) |

0円 | 約424万円 |

| メリット | 退職時には残高0円 | 約180万円の利息を軽減 |

年間35万円の繰上返済を行うと、退職時の残高がなくなり、約180万円の利息を支払わずに済み、退職後の生活にも余裕が生まれます。

繰上返済の注意点

繰上返済におけるメリットは大きいのですが、タイミングや方法を間違えると、逆に負担となることさえあります。

それは、他に必要な資金を取り崩してしまうことです。

ライフサイクルの中で、住宅ローンは大きな比重を占めますが、それ以外にも、自動車の購入、お子様の教育資金や親の介護など資金が必要な場面は次々と出てきます。

定年までに返済を終わらせることにとらわれすぎると、手元の資金が不足し新たな借入れが増え、結局住宅ローンより高い金利を支払ってしまうことになるなど、本末転倒な事態に陥ってしまうこともありえます。

住宅ローンは自動車ローン等と比べて金利も低く設定されていますので、繰上返済をする前に、他に必要になりそうな場面があるかどうか一考する必要があります。

- 車の購入から10年近く経っている

- 子供の受験が数年後に迫っている

- 家電・給湯機など、家の設備を10年以上使っている 等

繰上返済を上手に行うには

ローンの繰上返済は大きなメリットがありますが、不測の事態にも対応できるように、お手元には積立定期や定期預金等の資金を十分に残すことも忘れずに。

次回更新予定

次回は自動車ローンの記事で「実は奥が深い自動車ローン」を掲載いたします。

掲載予定は2019年10月7日です。

3つのお金の使い方

実は奥が深い自動車ローン:前編

コラムに関するご意見・リクエストは

-

- メールフォームにて

24時間365日受付中

- メールフォーム

- メールフォームにて