実は奥が深い自動車ローン:番外編

掲載:2022年6月9日はじめに

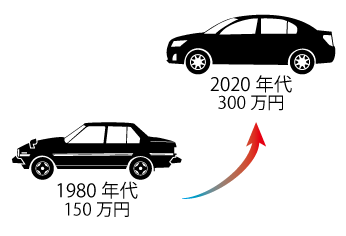

あの大衆車も300万円に

あの大衆車も300万円に融資課で自動車ローンの受付けをしていると、様々な車の注文書や見積書を見るのですが、ひと昔前に比べて車の値段がとても高くなっていることを実感します。

40代後半の私から見ると、「えっ、あの大衆車が300万円?」とか若い頃から知っている車名の値段を見て驚いてしまいます。

勿論、昔と比べて性能が上がったり、安全性が高くなっていたり、車のサイズが大きくなっていたりと高額になるのは仕方がない面もありますが、購入する際は少しでもお得に買いたいものです。

お得に見える残価設定型クレジット

高額な車が増えて、毎月の返済額を抑えられることから残クレ(残価設定型クレジット)を利用される方も増えています。

残クレは通常のローンに比べて金利や返済額が低くお得感があります。

残クレのシステムについては、「実は奥が深い自動車ローン:前編」、「実は奥が深い自動車ローン:後編」で詳しく紹介していますので、今回は、なぜ残クレの金利を低く設定できるのか掘り下げてみたいと思います。

残クレとは

残クレとは、ローン支払方法のひとつで、契約時にあらかじめ残価(〇年後の下取価格相当)を設定し、その支払いをローンの最終支払い時まで据え置くことで毎月の支払額を抑えることができるローンです。

つまり、下取価格相当額の返済を棚上げしているのですが、その分の利息は返済額に組み込まれています。そのため、ローンの最終支払い時は、車を返却するか、残価分を返済する必要があります。

残クレは金利に対して支払利息額が多い

ローンというと、金利に目がいきがちですが、金利が同じでも残クレは通常のローンに比べて実際の支払利息額が多くなります。

これは、残価を据え置くことで毎月の返済額を抑えられる一方、元金の減りが遅くなるので利息の負担額が増えてしまうためです。

借入額400万円(残価設定額200万円)、3年返済、元利均等返済

| 残クレ | 通常ローン | |

|---|---|---|

| 借入額 | 400万円 | |

| 手数料率(金利) | 年2.9% | 年3.9% |

| 毎月返済額 | 約64,700円 | 約118,000円 |

| 支払い利息 | 約26万2千円 | 約24万5千円 |

| 残り残高 | 200万円 | 0円 |

| 支払い総額 | 約426万2千円 | 約424万5千円 |

表のとおり、残クレの方が通常ローンに比べて金利は1%低いのですが、支払う利息は多くなってしまいます。

通常ローンと比べて、残クレの方が金利を低く設定できるのは、支払利息額が多くなるため、金利を低くしてもローン会社は損をしない仕組みです。

残クレのメリット・デメリット

残クレは、同じメーカーの車種を数年おきに乗り換えるのであれば、毎月の返済負担を抑えられ、利用するメリットは充分あります。

ただ、同じ車に永く乗る場合や車の使い方によっては、デメリットが大きくなります。

メリット

- 毎月の返済額が抑えられる

- 数年おきに新車に乗り換えられる

- 売却時の下取価格が保証されている

デメリット

- 総支払額が多くなる場合がある

- 走行距離制限がある

- 傷やへこみ等で返却時に追加費用発生のリスクがある

- 最終支払い時に車両返却又は一括返済

- 乗り換えは原則、同一メーカー車両

けいしんでは、残クレの借換えも残額のローンもできます

金利の高さが気になる方や、今後も乗り続けたい場合は、けいしんの自動車ローンで借換えがおすすめです。

残クレの途中からの借換えや、最終の支払いをローンで借入れることも可能です。

- 金利1.68%~2.28%(変動)

- 最長15年返済

- 車両名義はご本人

- 繰上げ返済手数料無料

返済期間も長くできるため、返済額の減額も可能です。

最後に、残クレとけいしんの自動車ローンを比較すると表のようになります。

借入額400万円(残価設定額200万円)、3年返済、元利均等返済

| 残クレ | けいしん自動車ローン | ||

|---|---|---|---|

| 基準金利 | 最優遇金利 | ||

| ローン額 | 400万円 | ||

| 金利 | 2.9% | 2.28% | 1.68% |

| 毎月返済額 | 約64,700円 | 約115,000円 | 約114,000円 |

| 総利息額 | 約26万2千円 | 約14万2千円 | 約10万4千円 |

| 最終支払(残価) | 200万円 | 0円 | |

| 支払総額 | 約426万2千円 | 約414万2千円 | 約410万4千円 |

おわりに

数年で乗換えを予定している場合には残クレも一つの選択肢になります。

長期間乗り続ける場合などには、けいしんの自動車ローンがおすすめです。

これから始まる金融教育

コラムに関するご意見・リクエストは

-

- メールフォームにて

24時間365日受付中

- メールフォーム

- メールフォームにて